半导体设备行业市场规模;半导体设备国产化率;半导体设备细致划分领域占比;半导体设备代表企业业绩情况

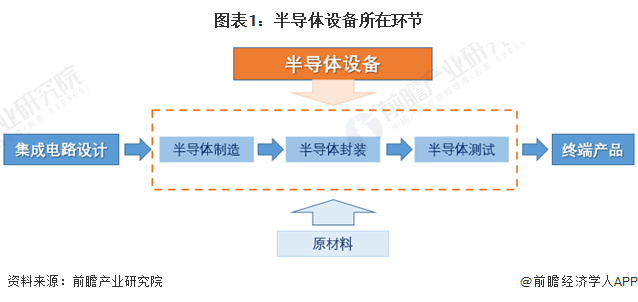

半导体设备,即在芯片制造和封测流程中应用到的设备,广义上也包括生产半导体原材料所需的机器设备,属于半导体行业产业链的关键支撑环节。半导体设备行业是半导体制造的基石,是半导体行业的基础和核心。

在整个芯片制造和封测过程中,会经过上千道加工工序。半导体设备按应用环节划分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类。细分又可以划出百种不同的机台,占比较大市场占有率的主要有:光刻机、刻蚀机、薄膜沉积设备、离子注入机、测试机、分选机、探针台等。

从产业链来看,半导体设备的上游主要是硅片制造以及集成电路(IC)设计,下游则主要为IC封装和测试。根据半导体设备在IC制造中应用的场景不同,通常能分为氧化炉、薄膜沉积设备、光刻设备、涂胶显影设备、刻蚀设备、离子注入设备、清理洗涤设施等。

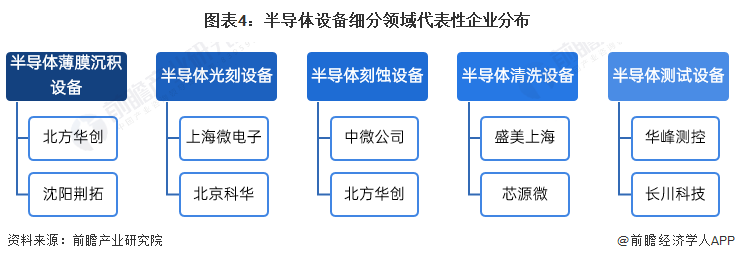

半导体设备行业由于细分领域有较高的技术壁垒,各自的代表性企业有所差异。半导体薄膜沉积设备龙头有北方华创和沈阳拓荆。半导体光刻设备市场上,上海微电子装备有限公司在国内竞争力较强,其次优质龙头北京科华有十数年以上的技术积累。半导体刻蚀设备厂商市场中,中微公司和北方华创表现亮眼。半导体清理洗涤设施厂商中,盛美上海位居单片清理洗涤设施国产第一,芯源微公司在前道产线清理洗涤设施中标量较多,具有一定代表性。半导体测试设备厂商中,华峰测控长川科技品牌优势凸显。

虽然中国在半导体设计与制造已发展了数十年之久,然而在设备发展方面起步极慢,20世纪70年代开始虽有尝试自行发展相关设备,但仅限于低端技术的平台。

2000年以后是技术引进阶段。此阶段我国鼓励引进外资,同时引进国外设备以提高半导体相关这类的产品生产来,同时积极学习国外先进半导体生产制造技术。中国在发展自有芯片设计上终于有了较为显著的突破,不少中国设备厂已经摆脱追赶者的角色,成为了全球半导体设备的领先者之一,如北方华创、至纯科技精测电子、长川科技、中微半导体、上海微电子、盛美半导体等。

2009-2018年,中国半导体及设备行业技术不停地改进革新,同时面临市场规模波动性较大的压力。此阶段是我国半导体设备厂商加快速度进行发展阶段,厂商积极研发,不断进行技术创新。

2019年全球半导体及设备市场处于增速换挡调整期,2020年以后5G、物联网、人工智能等领域的技术浪潮有望催生产业的新一轮成长。中国大陆作为全球最大半导体消费市场,目前国产替代进入加速阶段。

半导体设备行业作为战略性新兴起的产业,国家不断出台有关政策对行业的发展进行支持。政策扶持对于半导体设备行业发展推进的意义重大,我国半导体设备行业竞争力不断突破,国产化进程稳步推进。

根据SEMI多个方面数据显示,近年来中国大陆半导体设备市场规模占全球市场规模的比重一直在增长,2019年中国大陆在全球市场占比实现22.5%,较2018年增长了2.3个百分点;2020年中国占全球半导体设备销售额的比重达26.27%。2021年中国大陆半导体设备市场占全球达28.9%。2022年一季度中国市场占有率已超过30%,从侧面来看,中国半导体设备在全球发展的潜在能力较大。

根据SEMI多个方面数据显示,2016-2021年中国大陆半导体设备市场规模呈现逐年增长态势。2019年行业实现市场规模增速较2018年有所回落。2020年中国首次成为全世界最大的半导体设备市场,市场规模达到187.2亿美元。根据中国电子专用设备工业协会多个方面数据显示,2021年中国半导体设备市场达到296.2亿美元,呈加速增长态势,2022年一季度达75.7亿美元。

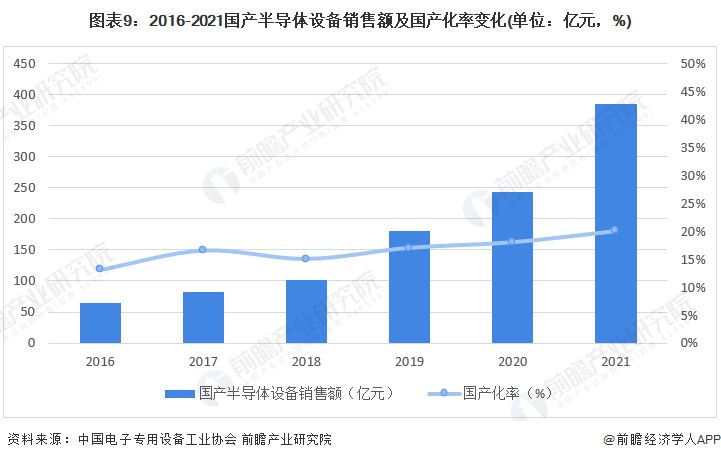

当前半导体设备国产化率仍处于非线性提升区间,国产替代驱动的份额提升,将为行业贡献可观的成长速度和空间。对于国产半导体设备厂商而言,其驱动力除了行业规模的自然扩张,还包括在国内市场的国产替代。根据中国电子专用设备工业协会的数据,2021年,国产半导体设备销售额为385.5亿元,同比增长58.71%,占中国大陆半导体设备销售额的比例为20.02%,整体国产率还处于较低的水平,具备较大国产替代空间。

中国半导体设备中半导体制造设备规模占比较大,其中薄膜沉积、光刻、刻蚀市场占有率相当,并且占据60%以上市场占有率,其中薄膜沉积占比21.9%;光刻占比21.3%;刻蚀占比20.4%。其次是过程控制占比11.2%,自动化制造和控制占比4.8%,清理洗涤设施占比4.7%,涂胶显影占比3.8%,其他晶圆级设备占比3.8%。

根据采招网多个方面数据显示,相比2020年,2021年中国半导体设备的招标采购中越来越倾向国产品牌。分设备种类来看,2021年去胶、后道封装、清洗、涂胶显影、量测设备国产比例有显著提高,除这几类以外,干法刻蚀已经实现较高比例的国产替代,但CMP(化学机械抛光设备)和湿法刻蚀国产化率有所降低。

从区域竞争来看,广东省早年积累的半导体加工和制造资源深厚,加上粤港澳大湾区融合发展的新趋势加快,外商投资吸引力较强,先进的技术上具备较好的资金优势,因此半导体设备公司数最多。其次是江苏省,位于长三角,工业园区规划较好,近年来集成电路产业高质量发展势头良好,因此半导体设备产业集群效应突出。别的地方陆续设立了良好的投资环境和政策环境,不断吸引半导体设备企业进驻,但整体看来广东和江苏两地半导体设备行业区域竞争力较强。

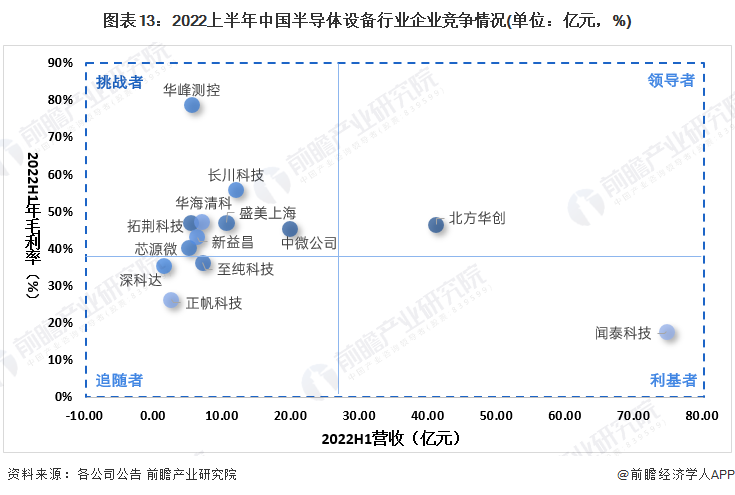

从国内市场看,我国半导体设备行业不相同的领域公司竞争格局有所差异。从2022上半年业绩表现看,北方华创无论是营收还是毛利率均是领导的人的角色,半导体设备收入41亿元,毛利率46.38%;总的来看半导体设备行业毛利率水平较高,大部分企业处于挑战者的地位,其中华峰测控毛利率高达78%,长川科技55.81%,两者均是半导体测试设备行业佼佼者,从侧面来看该细致划分领域表现突出。市场上像闻泰科技这样处于消费半导体设备赛道的竞争者盈利能力有待提升,但整体收入表现突出。

我国半导体消费需求量开始上涨以及国产化进程有力推动了我国半导体产业加快速度进行发展,近年来我国半导体产业链逐渐完备,国内半导体设备制造业技术水平的逐步的提升,半导体设备国产替代空间巨大。同时随着芯片尺寸的高精化、集成化发展,设备也将向高精度化与高集成化方向发展。高、中、低各类技术等级的生产设备均有其对应市场空间,未来我国半导体设备行业的国际竞争力将会不断提升。

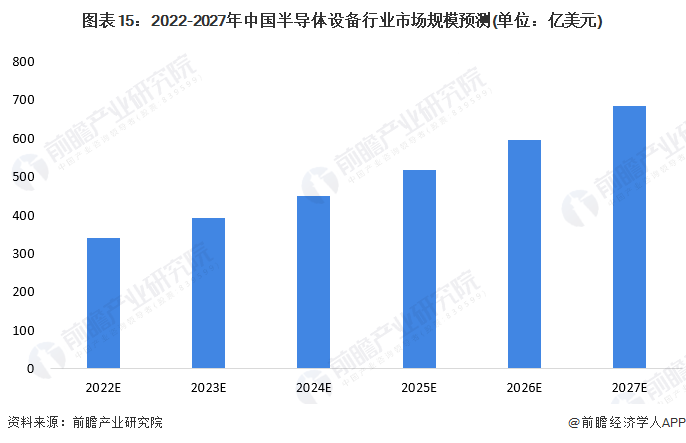

结合全球半导体设备发展的新趋势以及我国半导体设备国产替代以及下游需求旺盛的多重作用,未来几年我国半导体设备行业仍将保持快速地增长,保守预计2022-2027年,我国半导体设备行业市场规模将保持在15%左右的复合增长率稳步提升,到2027年,中国半导体设备市场规模将达到685亿美元。

更多本行业研究分析详见前瞻产业研究院《中国半导体设备行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

重磅!2024年中国及31省市动画制作行业政策汇总及解读(全)充分的发挥动画制作在文化产业中的重要作用

2024年全球数字孪生行业市场现状分析 亚太地区数字孪生市场增速最快【组图】

2024年中国气象探测系统行业细分应用市场分析 气象雷达的应用将拓展至更多下游领域【组图】

预见2024:DNA存储产业技术趋势展望(附技术路径、投资方向、专利布局、科技公司布局等)

2024年中国网络短剧行业平台端现状分析 抖音为头部网络短剧平台【组图】

苏公网安备

32021102000546号

苏公网安备

32021102000546号